Altın mı Gümüş mü?

Değerli metaller, yüzlerce yıldır insanlığın ekonomik hafızasının ayrılmaz bir parçası olmuştur. Özellikle altın ve gümüş, hem parasal hem de endüstriyel kimlikleriyle portföy yöneticileri, bireysel yatırımcılar ve kurumsal fonlar tarafından yakından takip edilir. Peki, yatırımcılar neden sürekli olarak altın mı gümüş mü ikilemini yaşar? Bu sorunun kökeni, iki metalin de benzersiz özellikler taşıması ancak farklı piyasa dinamiklerine tepki vermesinden kaynaklanır. Altın, genellikle servet koruma, enflasyondan korunma ve sistematik risklere karşı sigorta işlevi görürken; gümüş hem parasal metal hem de kritik bir endüstriyel hammadde olarak çift yönlü bir talep yapısına sahiptir. Yatırım hedefleri, risk iştahı, likidite beklentisi ve portföyün genel stratejisi, bu iki varlık arasındaki tercihi doğrudan şekillendirir. Bu makalede, altın ve gümüşün fiyat dinamiklerini, saklama koşullarını, vergilendirme yapılarını, endüstriyel talep projeksiyonlarını ve stratejik portföy konumlarını objektif bir çerçevede ele alacağız. Amacımız, piyasa gürültüsünden uzak, veriye dayalı ve sürdürülebilir bir karar mekanizması sunmaktır.

Altın ve Gümüşün Tarihsel ve Ekonomik Rolü

Altın, tarihin en eski dönemlerinden itibaren değer saklama aracı olarak kullanılmış, imparatorlukların para sistemlerinin merkezine oturmuş ve modern merkez bankalarının rezerv yapılarının temel taşı haline gelmiştir. Ekonomik belirsizlik dönemlerinde, para politikalarında gevşemeler veya jeopolitik gerilimlerde altın, güven limanı niteliği kazanır. Gümüş ise tarihsel süreçte hem ticari para hem de günlük kullanım metali olarak öne çıkmıştır. Sanayi devrimiyle birlikte gümüşün parasal rolü azalsa da, endüstriyel talepteki patlama, metalin ekonomik önemini tamamen farklı bir düzleme taşımıştır. Günümüzde altın, daha çok makroekonomik göstergelerle, reel faiz oranlarıyla ve küresel likidite koşullarıyla hareket ederken; gümüş, büyüme döngüleri, üretim verileri ve teknolojik dönüşüm trendleriyle daha sıkı bir ilişki içindedir. Bu yapısal ayrım, iki metalin ekonomik krizlerde ve genişleme dönemlerinde farklı performans sergilemesinin temel nedenidir. Altın, defansif bir varlık olarak portföyün çöküş anlarında dengeleyici rol oynarken, gümüş daha agresif bir büyüme potansiyeli sunar ancak ekonomik yavaşlama dönemlerinde daha hassas bir fiyat tepkisi verebilir.

Fiyat Dinamikleri ve Piyasa Davranışları

Altın fiyatları, genellikle reel faizler, dolar endeksi, enflasyon beklentileri, merkez bankası alımları ve küresel risk iştahı tarafından yönlendirilir. Para politikalarında sıkılaşma dönemlerinde altın baskı altında kalabilirken, gevşeme veya negatif reel getiri ortamlarında yukarı yönlü hareketlenme eğilimi gösterir. Gümüş fiyatları ise aynı makro faktörlere ek olarak, endüstriyel talep dalgalanmalarına, arz tarafındaki madencilik verilerine ve geri dönüşüm oranlarına duyarlıdır. Bu çift yönlü yapı, gümüşün volatilitesini altına göre belirgin şekilde artırır. Piyasa literatüründe altın-gümüş oranı, iki metal arasındaki göreli değerlemeyi ölçen önemli bir gösterge olarak kabul edilir. Oranın yüksek olduğu dönemlerde gümüşün görece ucuz kaldığı, düşük olduğu dönemlerde ise altının göreli değer kazandığı yorumlanır. Ancak bu oran tek başına yatırım kararı için yeterli değildir; makro trendler, sanayi döngüleri ve likidite koşulları ile birlikte değerlendirilmelidir. Gümüşün daha yüksek beta değeri, boğa piyasalarında altından daha hızlı getiri sunabilirken, ayı piyasalarında da daha sert düzeltmeler yaşayabilir. Bu asimetrik risk-getiri profili, yatırımcıların zamanlama ve pozisyon büyüklüğü konusunda daha disiplinli olmasını gerektirir.

Yatırım Amaçlı Altın ve Gümüşün Avantajları

Altının en belirgin avantajı, evrensel kabul görmesi ve yüksek likiditesidir. Fiziki altın, külçe, ziynet, cumhuriyet veya gram altın formlarında kolayca alınıp satılabilir. ETF’ler, vadeli işlemler ve bankacılık ürünleri aracılığıyla da kağıt üzerindeki altın piyasalarına erişim mümkündür. Altın, portföy çeşitlendirmesi açısından düşük korelasyonlu bir varlık sınıfı sunar ve enflasyonist ortamlarda alım gücünü koruma eğilimindedir. Gümüşün avantajları ise daha erişilebilir fiyat yapısı, yüksek büyüme potansiyeli ve yapısal talep desteğinden kaynaklanır. Düşük sermaye ile pozisyon alınabilmesi, küçük yatırımcılar için önemli bir avantajdır. Ayrıca, yeşil enerji dönüşümü, elektrikli araç üretimi, yarı iletken teknolojileri ve tıbbi uygulamalardaki kullanımı, gümüşe uzun vadeli bir talep zemini sağlar. Gümüş piyasaları, altın piyasalarına kıyasla daha dar olduğu için büyük fon akışlarında fiyat tepkileri daha keskin olabilir. Bu durum, doğru zamanlanmış yatırımlar için yüksek getiri potansiyeli yaratırken, aynı zamanda risk yönetimi konusunda daha titiz bir yaklaşım gerektirir.

Riskler ve Dezavantajlar: Hangisi Daha Güvenli?

Güvenlik kavramı, yatırımcının tanımına göre değişir. Altın, fiyat istikrarı ve küresel kabul açısından daha güvenli kabul edilirken, gümüş daha yüksek volatilite nedeniyle risk iştahı yüksek yatırımcılar için çekicidir. Altının dezavantajları arasında reel getiri sunmaması, depolama ve sigorta maliyetleri, enflasyonun düşük seyrettiği dönemlerde fırsat maliyeti ve uzun vadeli fiyat sıkışmaları sayılabilir. Ayrıca, altın piyasaları oldukça derin ve kurumsallaşmış olduğu için bireysel yatırımcının fiyat üzerinde etkisi yoktur; bu durum, pasif bir varlık olarak konumlanmasını gerektirir. Gümüşün riskleri ise daha karmaşıktır. Endüstriyel talepteki yavaşlama, tedarik zinciri kopuklukları, alternatif malzeme gelişmeleri veya ekonomik resesyonlar, gümüş fiyatlarını hızla aşağı çekebilir. Fiziki gümüş, zamanla oksitlenmeye ve kararmaya yatkındır; bu da saklama koşullarını daha hassas hale getirir. Ayrıca, gümüş piyasalarındaki kaldıraçlı ürünler ve türev araçlar, fiyat manipülasyonuna veya aşırı spekülasyona açık olabilir. Likidite açısından gümüş, altına göre biraz daha yavaş işlem görebilir; bu durum, acil nakit ihtiyacı olan yatırımcılar için dezavantaj yaratabilir. Güvenlik, mutlak bir kavram değil, portföyün genel risk profiline uyum derecesidir.

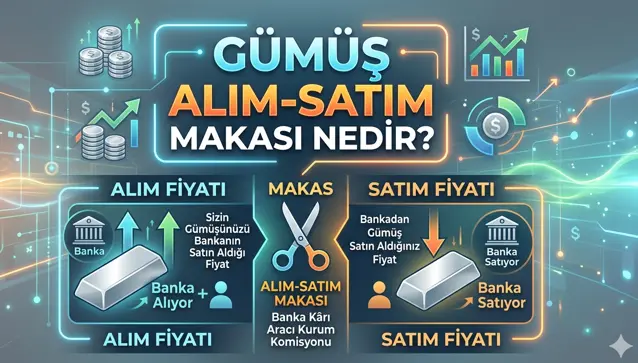

Saklama, Likidite ve Vergilendirme Açısından Karşılaştırma

Fiziki değerli metal yatırımı yaparken saklama koşulları doğrudan getiriye etki eder. Altın, kasa, banka kasası veya profesyonel külçe depolama hizmetleriyle güvenle muhafaza edilebilir. Gümüş ise hacim olarak daha fazla yer kaplar ve nem, hava ve kimyasal temas nedeniyle oksidasyona uğrayabilir. Bu nedenle gümüşün saklanması için nem kontrolü, vakumlu ambalaj veya özel kaplama gerekebilir. Likidite açısından altın, küresel ölçekte anında nakde çevrilebilen en likit varlıklardan biridir. Gümüş likiditesi de yüksektir ancak küçük ölçekli piyasalarda alım-satım makasları altına göre daha geniş olabilir. Vergilendirme ise ülkeye ve yatırım aracına göre değişiklik gösterir. Birçok yargı bölgesinde, yatırım amaçlı üretilen standart altın ve gümüş külçeleri katma değer vergisinden muaf tutulurken, ziynet eşyaları veya koleksiyon parçaları farklı vergi rejimlerine tabi olabilir. Sermaye kazançları vergisi, elde tutma süresine, işlem hacmine ve beyan yükümlülüklerine göre şekillenir. ETF veya fon aracılığıyla yatırım yapanlar, vergi beyannamesi ve otomatik stopaj mekanizmalarıyla karşılaşabilir. Yasal çerçevenin doğru okunması, yatırım verimliliğini doğrudan etkiler.

Sanayi Kullanımı ve Gelecek Talep Projeksiyonları

Gümüşün endüstriyel kimliği, onu altından yapısal olarak ayıran en önemli faktördür. Fotovoltaik paneller, 5G altyapısı, yarı iletken üretimi, tıbbi cihazlar, su arıtma sistemleri ve elektrikli araç batarya teknolojileri, gümüş talebinin omurgasını oluşturur. Enerji dönüşümü ve dijitalleşme trendleri devam ettikçe, gümüşün endüstriyel tüketimindeki yapısal artışın sürdürülmesi beklenir. Ancak bu talep, ekonomik büyüme hızı, teknolojik verimlilik artışları ve geri dönüşüm oranlarıyla doğrudan ilişkilidir. Altının endüstriyel kullanımı daha sınırlıdır; elektronik konektörler, havacılık bileşenleri, tıbbi uygulamalar ve nanoteknoloji alanlarında kullanılır. Altın talebi genellikle yatırım ve merkez bankası rezervleriyle şekillenir. Gelecek projeksiyonlarında, yeşil ekonomi yatırımlarının hız kazanması gümüşe yapısal bir destek sağlarken, altın ise parasal sistemdeki belirsizlikler ve rezerv çeşitlendirme politikalarıyla desteklenmeye devam edecektir. Arz tarafında, her iki metalin de birincil üretimi artan maliyetler, çevresel düzenlemeler ve jeopolitik kaynak kısıtları nedeniyle baskı altında kalabilir. Bu dinamikler, uzun vadeli fiyat eğilimlerini şekillendirmede kritik rol oynar.

Yatırım Stratejileri: Portföyde Nasıl Konumlandırılmalı?

Altın ve gümüş, tek başına bir yatırım hedefi değil, portföyün risk-getiri profilini optimize eden araçlar olarak değerlendirilmelidir. Konservatif yatırımcılar için altın, portföyün çekirdek varlığı olarak %5-15 aralığında konumlandırılabilir. Bu oran, piyasa volatilitesine karşı tampon işlevi görürken, likidite ve sermaye koruma ihtiyaçlarını karşılar. Gümüş ise taktiksel bir varlık olarak, genellikle portföyün %2-7’si arasında dinamik bir şekilde yönetilebilir. Yüksek büyüme hedefi olan veya ekonomik genişleme dönemine pozisyon alan yatırımcılar, gümüş oranını kademeli olarak artırabilir. Varlık tahsisi yapılırken dolar maliyet ortalama stratejisi, piyasa zamanlama riskini azaltır ve uzun vadeli getiri eğrisini düzleştirir. Ayrıca, fiziki metal, ETF, madencilik hisseleri ve vadeli işlemler arasında çeşitlendirme, likidite ve risk dağılımı açısından faydalıdır. Portföy yeniden dengeleme periyotları, makro göstergelerdeki değişimlere ve kişisel finansal hedeflere göre şekillendirilmelidir. Altın ve gümüşün birlikte kullanılması, farklı ekonomik senaryolara karşı esnek bir koruma mekanizması oluşturur.

Yatırım Hedefinize Göre Doğru Seçim

Altın mı gümüş mü sorusunun tek bir doğru cevabı yoktur; cevap, yatırımcının zaman ufku, risk toleransı, likidite ihtiyacı ve ekonomik görüşüyle şekillenir. Altın, servet koruma, portföy dengeleme ve sistematik risklere karşı sigorta arayanlar için ideal bir yapıya sahiptir. Gümüş ise daha yüksek getiri potansiyeli, endüstriyel talep desteği ve erişilebilir fiyat yapısıyla büyüme odaklı yatırımcıların ilgisini çeker. Modern portföy yönetimi, bu iki varlığı birbirinin alternatifi değil, tamamlayıcısı olarak konumlandırmayı önerir. Doğru strateji, piyasa gürültüsünden uzak, veriye dayalı ve disiplinli bir yaklaşım gerektirir. Yatırım kararları alınırken profesyonel danışmanlık, yasal çerçevenin okunması ve kişisel finansal hedeflerin netleştirilmesi, uzun vadeli başarı için vazgeçilmez unsurlardır. Değerli metaller, spekülatif kazanç araçları değil, servetin sürdürülebilirliğine katkı sağlayan stratejik varlıklardır.

Altın ve gümüş yatırımları arasındaki temel fark nedir?

Altın ve gümüş yatırımları arasındaki temel fark, her iki metalin ekonomik işlevleri, talep yapıları ve fiyat tepki mekanizmalarından kaynaklanır. Altın, öncelikli olarak parasal metal ve değer saklama aracı olarak konumlanır. Merkez bankaları, kurumsal fonlar ve bireysel yatırımcılar, altını enflasyondan korunma, jeopolitik risklere karşı sigorta ve portföy çeşitlendirmesi amacıyla kullanır. Fiyat hareketleri genellikle reel faiz oranları, dolar endeksi, küresel likidite koşulları ve risk algısıyla ilişkilidir. Gümüş ise hem parasal hem de endüstriyel metal kimliğine sahiptir. Elektronik, fotovoltaik, tıbbi cihazlar ve yarı iletken üretimi gibi alanlardaki kullanımı, talebin önemli bir kısmını oluşturur. Bu nedenle gümüş, ekonomik büyüme döngülerine ve sanayi verilerine daha hassas tepki verir. Volatilite açısından gümüş, altına göre daha yüksek dalgalanma gösterir; boğa piyasalarında daha hızlı yükselirken, resesyon dönemlerinde daha sert düzeltmeler yaşayabilir. Yatırım araçları, saklama koşulları ve likidite profilleri de farklılık gösterir. Altın daha stabil, gümüş ise daha dinamik bir getiri-risk profili sunar.

Fiziki altın ile kağıt altın arasında hangisi tercih edilmeli?

Fiziki altın ile kağıt altın arasındaki seçim, yatırımcının likidite ihtiyacı, saklama koşulları, maliyet yapısı ve güven tercihlerine göre şekillenir. Fiziki altın, külçe, gram altın veya ziynet formunda doğrudan mülkiyet sağlar. Sistematik risklere karşı en güçlü korunma araçlarından biri olarak kabul edilir; bankacılık krizleri, döviz kontrolleri veya piyasa kesintilerinde doğrudan erişim imkanı sunar. Ancak depolama, sigorta, sahtecilik riski ve alım-satım makasları gibi ek maliyetler içerir. Kağıt altın ise ETF’ler, banka hesapları, vadeli işlemler veya sertifikalar aracılığıyla fiziki metal sahipliğini temsil eder. Yüksek likidite, düşük işlem maliyeti, kolay portföy entegrasyonu ve şeffaf fiyatlandırma avantajları sunar. Ancak karşı taraf riski, fon yönetimi ücretleri ve piyasa kesintilerinde fiziki teslimat garantisi eksikliği gibi dezavantajları bulunur. Uzun vadeli servet koruma ve acil durum senaryoları için fiziki altın daha uygundur. Kısa-orta vadeli ticaret, portföy optimizasyonu ve düşük maliyetli maruz kalma için kağıt altın tercih edilebilir. Her iki formun da regülasyon çerçevesi ve vergi yükümlülükleri dikkatle incelenmelidir.

Gümüş fiyatları neden altından daha dalgalı hareket eder?

Gümüş fiyatlarının altından daha volatil seyretmesinin arkasında piyasa yapısı, talep dinamikleri ve likidite koşulları gibi yapısal faktörler bulunur. İlk olarak, gümüş piyasası altın piyasasına kıyasla daha küçüktür. Daha dar piyasa derinliği, büyük fon akışlarının fiyat üzerinde daha keskin etkiler yaratmasına neden olur. İkinci olarak, gümüşün endüstriyel talebi, ekonomik büyüme hızı, üretim verileri ve tedarik zinciri koşullarıyla doğrudan ilişkilidir. Ekonomik genişleme dönemlerinde talep artışı fiyatları yukarı çekerken, yavaşlama veya resesyon senaryolarında endüstriyel siparişlerin azalması fiyatları hızla aşağı yönlü etkiler. Altın ise daha çok makroekonomik göstergeler ve risk algısıyla hareket ettiğinden, endüstriyel döngülere daha az duyarlıdır. Üçüncü olarak, gümüş madenciliğinin büyük kısmı diğer metallerin yan ürünü olarak gerçekleşir; bu da arzın bağımsız bir şekilde yönetilmesini zorlaştırır. Son olarak, gümüş piyasalarındaki kaldıraçlı ürünler ve türev araçlar, spekülasyon ve pozisyon kapanışlarının fiyat üzerinde daha büyük yankı yaratmasına yol açar. Bu faktörler birleştiğinde, gümüş daha yüksek beta değeri ve daha geniş fiyat aralıkları sergiler.

Altın-gümüş oranı yatırımcılara ne söyler?

Altın-gümüş oranı, bir ons altının fiyatının bir ons gümüşün fiyatına bölünmesiyle elde edilen ve iki metal arasındaki göreli değerlemeyi ölçen teknik bir göstergedir. Bu oran, tarihsel olarak belirli aralıklarda hareket etmiş ve piyasa katılımcıları tarafından görece ucuzluk veya pahalılık sinyali olarak yorumlanmıştır. Oranın yükselmesi, altının gümüşe göre daha hızlı değer kazandığını veya gümüşün göreli olarak baskı altında kaldığını gösterir. Düşüş ise gümüşün altına kıyasla daha güçlü performans sergilediğine işaret eder. Yatırımcılar, bu oranı portföy yeniden dengeleme, varlık tahsisi ve giriş-çıkış zamanlaması için kullanır. Ancak oran tek başına kesin bir yatırım sinyali vermez; makroekonomik koşullar, faiz ortamı, endüstriyel talep beklentileri ve küresel likidite dinamikleriyle birlikte değerlendirilmelidir. Ayrıca, yapısal piyasa değişiklikleri, madencilik verimliliği ve teknolojik dönüşümler, oranın tarihsel ortalamalarından sapmasına neden olabilir. Bu nedenle, altın-gümüş oranı, stratejik kararların tamamlayıcısı olarak kullanılmalı, tek başına yönlendirici unsur olarak kabul edilmemelidir.

Değerli metal yatırımlarında vergilendirme nasıl işler?

Değerli metal yatırımlarında vergilendirme, ülkenin yasal çerçevesine, yatırım aracının türüne, elde tutma süresine ve beyan yükümlülüklerine göre değişiklik gösterir. Birçok yargı bölgesinde, yatırım amaçlı üretilen standart altın ve gümüş külçeleri, belirli saflık ve ağırlık kriterlerini karşıladığında katma değer vergisinden muaf tutulur. Ancak ziynet eşyaları, koleksiyon parçaları veya işlenmiş formlar genellikle farklı vergi rejimlerine tabidir. Sermaye kazançları vergisi, satış fiyatı ile alış maliyeti arasındaki fark üzerinden hesaplanır; bazı sistemlerde elde tutma süresine göre indirimler veya muafiyetler uygulanır. ETF veya fon aracılığıyla yapılan yatırımlarda, dağıtım gelirleri, stopaj mekanizmaları ve beyan yükümlülükleri devreye girebilir. Fiziki metal alım-satımlarında fatura kayıtları, seri numaraları ve işlem tarihleri, vergi denetimleri açısından kritik öneme sahiptir. Ayrıca, uluslararası taşıma veya depolama işlemleri gümrük vergileri ve ithalat kısıtlamalarına tabi olabilir. Yatırımcıların, yerel vergi mevzuatını takip etmesi, profesyonel danışmanlık alması ve kayıt tutma disiplinini sürdürmesi, yasal uyumluluk ve net getiri açısından vazgeçilmezdir.

Gümüş saklama koşulları altından neden farklıdır?

Gümüşün saklama koşullarının altından farklı olmasının temel nedeni, kimyasal yapısı ve fiziksel tepki mekanizmalarıdır. Gümüş, hava, nem ve kükürt içeren bileşiklerle temas ettiğinde oksidasyona uğrar ve yüzeyinde kararma veya lekelenme oluşur. Bu durum, metalin saflığını veya ağırlığını doğrudan etkilemese de görsel bütünlüğünü ve bazı piyasa standartlarındaki kabul edilebilirlik kriterlerini değiştirebilir. Altın ise soy metal grubunda yer aldığı için kimyasal olarak oldukça inerttir; nem, hava veya çoğu asit ortamında bozulmaz, kararmaz veya korozyona uğramaz. Bu nedenle altın saklama, daha çok güvenlik, hırsızlık önleme ve fiziksel koruma odaklıyken; gümüş saklama, nem kontrolü, hava sirkülasyonu, vakumlu ambalaj ve koruyucu kaplama gerektirir. Profesyonel depolama tesisleri, gümüş için özel iklimlendirme sistemleri, antistatik ortamlar ve düzenli bakım protokolleri uygular. Bireysel yatırımcılar ise gümüşü silika jel paketleri, özel kılıflar veya hava geçirmez kaplarda saklayarak oksidasyonu minimize edebilir. Saklama koşullarının göz ardı edilmesi, satış anında fiyat indirimi, piyasa kabulünde zorluk veya likidite kaybı yaratabilir.

Altın ve gümüş ETF’leri nasıl çalışır?

Altın ve gümüş ETF’leri (Exchange Traded Funds), borsada işlem gören ve fiziki değerli metalleri veya bunları temsil eden türev sözleşmeleri altında bulunduran yatırım araçlarıdır. Her bir hisse senedi, belirli bir miktarda altın veya gümüşe karşılık gelir; bu oran genellikle fonun izahnamesinde şeffaf şekilde belirtilir. Fiziki destekli ETF’lerde, varlıklar genellikle bağımsız denetimlerden geçmiş depolama tesislerinde tutulur ve düzenli raporlamayla şeffaflık sağlanır. Piyasa fiyatı, altın veya gümüşün spot fiyatına yakın seyreder; küçük farklar prim veya iskonto olarak adlandırılır ve arbitraj mekanizmalarıyla dengelenir. ETF’ler, yüksek likidite, düşük işlem maliyeti, kolay portföy entegrasyonu ve şeffaf fiyatlandırma avantajları sunar. Ayrıca, fiziki metal saklama zorunluluğu olmadan değerli metal maruziyeti sağlar. Ancak yönetici ücretleri, karşı taraf riski, piyasa kesintilerinde fiziki teslimat garantisi eksikliği ve regülasyon değişiklikleri gibi riskler bulunur. Vergilendirme, ülkeye ve fon yapısına göre değişebilir; bazı sistemlerde sermaye kazançları, bazılarında ise dağıtım gelirleri vergilendirilir. ETF’ler, kısa-orta vadeli ticaret ve portföy optimizasyonu için uygun araçlardır.

Madencilik hisseleri ile fiziki metal yatırımı arasındaki fark nedir?

Madencilik hisseleri ile fiziki metal yatırımı, risk-getiri profili, maruz kalma türü ve operasyonel dinamikler açısından belirgin farklılıklar gösterir. Fiziki metal yatırımı, doğrudan varlık sahipliği sağlar; fiyat hareketleri, metalin spot fiyatıyla neredeyse birebir ilişkilidir. Saklama, sigorta ve likidite maliyetleri bulunurken, karşı taraf riski veya şirket performansı gibi faktörlerden etkilenmez. Madencilik hisseleri ise şirket sermayesine yatırım yapılmasıdır; hisse fiyatı, metal fiyatlarına ek olarak üretim maliyetleri, rezerv kalitesi, yönetim verimliliği, jeopolitik riskler, çevresel düzenlemeler ve piyasa duyarlılığı gibi çoklu faktörlere bağlıdır. Bu nedenle madencilik hisseleri, metal fiyatlarına kaldıraçlı bir tepki verebilir; yükseliş dönemlerinde daha yüksek getiri, düşüş dönemlerinde daha sert kayıp yaşayabilir. Ayrıca temettü ödemeleri, sermaye artırımı veya yeniden yapılandırma kararları yatırımcıyı doğrudan etkiler. Fiziki metal, pasif bir varlık koruma aracıyken; madencilik hisseleri aktif şirket yönetimi ve sektörel riskler içerir. Portföyde ikisi birlikte kullanılarak hem doğrudan metal maruziyeti hem de operasyonel büyüme potansiyeli dengelenebilir.

Yatırım amacıyla gram altın mı külçe altın mı tercih edilmeli?

Gram altın ile külçe altın arasındaki seçim, yatırımcının sermaye büyüklüğü, likidite ihtiyacı, saklama koşulları ve hedef portföy yapısına göre şekillenir. Gram altın, küçük birimlerde alınabilmesi, yüksek erişilebilirliği ve günlük ticarette kolay bulunması nedeniyle bireysel yatırımcılar arasında yaygındır. Bankalar, kuyumcular ve dijital platformlar aracılığıyla düşük tutarlarla pozisyon alınabilir. Ancak küçük birimler, alım-satım makaslarının nispeten geniş olmasına, işçilik maliyetlerinin daha yüksek yansımasına ve toplu saklama zorluklarına neden olabilir. Külçe altın ise genellikle 1 ons, 10 ons veya 1 kg standartlarında üretilir; daha düşük prim oranları, daha dar makaslar ve profesyonel depolama uyumluluğu sunar. Kurumsal yatırımcılar, büyük portföy yöneticileri ve uzun vadeli servet koruma hedefi olanlar külçeyi tercih eder. Gram altın, düzenli birikim, dolar maliyet ortalama stratejisi ve küçük sermaye yönetimi için uygundur. Külçe altın ise büyük pozisyonlar, kurumsal saklama ve düşük işlem maliyeti avantajı sunar. Her iki formun da saflık sertifikaları, seri numaraları ve resmi damga işaretleri içermesi, piyasa kabulü ve vergi uyumluluğu açısından kritiktir.

Değerli metal fiyatlarını etkileyen en önemli makro faktörler nelerdir?

Değerli metal fiyatları, küresel makroekonomik ortam, para politikaları ve risk algısı tarafından şekillendirilen karmaşık bir yapıya sahiptir. Reel faiz oranları, altın fiyatlarını doğrudan etkileyen en kritik göstergedir; negatif veya düşük reel getiriler, altının fırsat maliyetini düşürerek talebi artırır. Dolar endeksi, metal fiyatlarıyla genellikle ters korelasyon gösterir; güçlü dolar, altın ve gümüşü diğer para birimlerinde daha pahalı hale getirerek talebi baskılayabilir. Enflasyon beklentileri, değerli metalleri alım gücü koruma aracı olarak konumlandırır; yüksek enflasyon ortamları fiziki varlıklara yönelimi artırır. Merkez bankası alımları, rezerv çeşitlendirme politikaları ve jeopolitik gerilimler, güvenli liman talebini tetikler. Ekonomik büyüme verileri, sanayi üretimi ve tüketim göstergeleri ise gümüş talebini doğrudan yönlendirir. Küresel likidite koşulları, parasal genişleme politikaları ve kredi piyasalarındaki stres, değerli metallere fon akışını hızlandırır. Ayrıca, madencilik maliyetleri, çevresel düzenlemeler, tedarik zinciri kopuklukları ve teknolojik dönüşümler, arz-talep dengesini yapısal olarak etkiler. Bu faktörlerin bütünsel okunması, fiyat dinamiklerinin doğru yorumlanması için gereklidir.

Portföyde değerli metal oranı nasıl belirlenmeli?

Portföyde değerli metal oranının belirlenmesi, yatırımcının risk toleransı, zaman ufku, likidite ihtiyacı, ekonomik görüşü ve genel varlık dağılımı stratejisiyle uyumlu olmalıdır. Genel kabul gören finansal planlama çerçeveleri, değerli metallerin portföyün %5-15’i arasında konumlandırılmasını önerir; bu aralık, sistematik risklere karşı tampon işlevi görürken, getiri potansiyelini aşırı kısıtlamaz. Konservatif yatırımcılar ve emeklilik odaklı portföyler, oranı üst sınıra yakın tutarak sermaye korumayı önceliklendirebilir. Büyüme odaklı ve yüksek risk iştahına sahip yatırımcılar, oranı daha düşük tutarak eşya veya hisse senedi gibi varlık sınıflarına ağırlık verebilir. Altın ve gümüş arasında dağılım yapılırken, altın çekirdek varlık, gümüş taktiksel varlık olarak düşünülebilir. Piyasa döngüleri, faiz ortamı ve enflasyon beklentileri değiştikçe, oran dinamik olarak gözden geçirilmelidir. Dolar maliyet ortalama, düzenli yeniden dengeleme ve stratejik sapma toleransları, oran yönetimini disipline eder. Profesyonel danışmanlık, kişisel finansal hedeflerin netleştirilmesi ve piyasa verilerinin objektif okunması, doğru oran belirlemede vazgeçilmez unsurlardır.

Gümüşün sanayi talepi gelecekte artmaya devam eder mi?

Gümüşün sanayi talebinin gelecekte artmaya devam etmesi, yapısal teknolojik dönüşümler, enerji politikaları ve üretim trendleri tarafından desteklenmektedir. Fotovoltaik enerji sistemleri, elektrikli araç üretimi, 5G altyapısı, yarı iletken teknolojileri ve ileri tıbbi cihazlar, gümüşün endüstriyel kullanımının temel sütunlarını oluşturur. Özellikle güneş panellerindeki gümüş macunu tüketimi, enerji verimliliği standartları ve kurulum hacimlerinin artışıyla doğrudan ilişkilidir. Elektrikli araçlardaki elektronik kontrol üniteleri, batarya yönetim sistemleri ve şarj altyapıları da gümüş talebini beslemektedir. Dijitalleşme ve otomasyon trendleri, gümüşün iletkenlik, yansıtıcılık ve antimikrobiyal özelliklerini vazgeçilmez kılar. Ancak talep artışı, teknolojik verimlilik artışları, alternatif malzeme geliştirmeleri ve geri dönüşüm oranları tarafından dengelenebilir. Üreticiler, gümüş tüketimini optimize etmek için ince film teknolojileri ve azaltılmış dozajlı uygulamalar geliştirmektedir. Buna rağmen, yeşil ekonomi yatırımlarının küresel ölçekte öncelik kazanması, gümüşün sanayi talebini uzun vadede desteklemeye devam edecektir. Arz tarafındaki yapısal kısıtlar ve artan üretim maliyetleri, talep baskısını fiyat dinamiklerine yansıtabilir.

Değerli metal yatırımlarında en sık yapılan hatalar nelerdir?

Değerli metal yatırımlarında en sık yapılan hatalar, stratejik disiplin eksikliği, piyasa gürültüsüne aşırı tepki ve risk yönetimi zayıflığından kaynaklanır. İlk hata, değerli metalleri spekülatif kazanç aracı olarak görmek ve kısa vadeli fiyat hareketlerine göre agresif pozisyon almaktır. Bu yaklaşım, volatiliteye maruz kalma ve yanlış zamanlama riskini artırır. İkinci hata, saklama ve sigorta maliyetlerini göz ardı ederek net getiri hesaplamalarını yanlış yapmaktır. Fiziki metal yatırımı, depolama, güvence ve likidite maliyetleri içerir; bunlar dikkate alınmadığında gerçek performans olduğundan yüksek algılanır. Üçüncü hata, portföy çeşitlendirmesini ihmal edip tüm sermayeyi tek bir varlık sınıfına veya tek bir forma yönlendirmektir. Altın ve gümüşün fiziki, ETF, madencilik hissesi veya türev formları arasında dağılım yapılmaması, risk yoğunluğunu artırır. Dördüncü hata, yasal ve vergi yükümlülüklerini araştırmadan işlem yapmaktır; kayıt tutma, beyan ve muafiyet kurallarının ihmal edilmesi cezai riskler doğurur. Beşinci hata ise piyasa zamanlamaya çalışmak ve duygusal kararlar almaktır. Disiplinli strateji, uzun vadeli perspektif ve profesyonel danışmanlık, bu hataların önlenmesinde temel rol oynar.